隨著數(shù)字經(jīng)濟的快速發(fā)展,互聯(lián)網(wǎng)保險已成為中國保險行業(yè)的重要分支,但其在結(jié)構(gòu)轉(zhuǎn)型過程中面臨諸多阻礙,同時多種創(chuàng)新業(yè)務(wù)模式正并行推進,尤其以互聯(lián)網(wǎng)銷售為核心。本文將從轉(zhuǎn)型挑戰(zhàn)和創(chuàng)新模式兩方面解讀當(dāng)前中國互聯(lián)網(wǎng)保險的發(fā)展態(tài)勢。

一、結(jié)構(gòu)轉(zhuǎn)型中的主要阻礙

中國互聯(lián)網(wǎng)保險在經(jīng)歷高速增長后,正逐步從粗放式擴張轉(zhuǎn)向精細化運營的結(jié)構(gòu)轉(zhuǎn)型。這一過程并非一帆風(fēng)順,主要面臨以下阻礙:

- 監(jiān)管政策收緊:近年來,監(jiān)管機構(gòu)加強了對互聯(lián)網(wǎng)保險的規(guī)范,強調(diào)合規(guī)經(jīng)營和數(shù)據(jù)安全,導(dǎo)致部分企業(yè)原有業(yè)務(wù)模式受限,轉(zhuǎn)型壓力增大。例如,對短期健康險、互聯(lián)網(wǎng)存款保險等產(chǎn)品的整頓,要求企業(yè)調(diào)整產(chǎn)品設(shè)計和銷售流程。

- 技術(shù)投入不足:互聯(lián)網(wǎng)保險依賴大數(shù)據(jù)、人工智能等先進技術(shù),但部分中小保險公司技術(shù)基礎(chǔ)薄弱,難以實現(xiàn)全流程數(shù)字化,影響了轉(zhuǎn)型效率和用戶體驗。

- 消費者信任問題:在早期發(fā)展中,互聯(lián)網(wǎng)保險曾出現(xiàn)銷售誤導(dǎo)、理賠糾紛等問題,導(dǎo)致部分消費者對線上保險持謹慎態(tài)度,企業(yè)需通過透明化運營重建信任。

- 市場競爭加劇:傳統(tǒng)保險公司加速線上布局,與純互聯(lián)網(wǎng)保險平臺形成激烈競爭,利潤空間收窄,轉(zhuǎn)型成本上升。

二、多種創(chuàng)新業(yè)務(wù)模式并進

盡管轉(zhuǎn)型受阻,但互聯(lián)網(wǎng)保險行業(yè)積極探索多元創(chuàng)新模式,以互聯(lián)網(wǎng)銷售為核心,推動業(yè)務(wù)升級。主要創(chuàng)新方向包括:

- 場景化保險:結(jié)合電商、出行、健康等生活場景,開發(fā)定制化保險產(chǎn)品。例如,退貨運費險、航班延誤險等,通過嵌入第三方平臺實現(xiàn)精準營銷。

- 科技賦能模式:利用人工智能、區(qū)塊鏈等技術(shù)優(yōu)化風(fēng)控和理賠流程。例如,智能核保系統(tǒng)可快速評估風(fēng)險,區(qū)塊鏈技術(shù)確保數(shù)據(jù)不可篡改,提升透明度和效率。

- 平臺合作生態(tài):互聯(lián)網(wǎng)保險公司與科技公司、金融機構(gòu)等建立合作,構(gòu)建全方位服務(wù)生態(tài)。例如,螞蟻保、微保等平臺整合多類保險產(chǎn)品,提供一站式解決方案。

- 個性化定價與產(chǎn)品:基于用戶行為數(shù)據(jù),實現(xiàn)動態(tài)定價和個性化推薦。例如,UBI(使用量定價)車險根據(jù)駕駛習(xí)慣調(diào)整保費,滿足差異化需求。

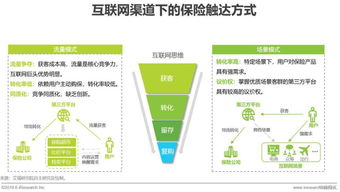

三、互聯(lián)網(wǎng)銷售的核心作用

互聯(lián)網(wǎng)銷售作為互聯(lián)網(wǎng)保險的基石,不僅降低了渠道成本,還推動了業(yè)務(wù)創(chuàng)新。其優(yōu)勢體現(xiàn)在:

- 高效觸達:通過社交媒體、移動應(yīng)用等渠道,快速覆蓋廣大用戶群體。

- 數(shù)據(jù)驅(qū)動:收集用戶數(shù)據(jù),優(yōu)化銷售策略和產(chǎn)品設(shè)計,提升轉(zhuǎn)化率。

- 用戶體驗提升:線上購買、理賠流程簡化,提供7×24小時服務(wù),滿足現(xiàn)代消費者需求。

中國互聯(lián)網(wǎng)保險在結(jié)構(gòu)轉(zhuǎn)型中雖遇阻礙,但通過創(chuàng)新業(yè)務(wù)模式和互聯(lián)網(wǎng)銷售的深度融合,正逐步走向成熟。未來,行業(yè)需在合規(guī)、技術(shù)和用戶信任上持續(xù)努力,以實現(xiàn)可持續(xù)發(fā)展。